研究指出

现金流预测——示例(启动)

- 水平:

- 作为

- 板:

- 爱德思,AQA OCR, IB

上次更新2021年3月22日

让我们来看一个示例的一个简单的现金流预测启动一个例子。

例子——苏菲和杰克

经验丰富的室内设计师苏菲和杰克一起决定经商。他们进入一个伙伴关系,其中每个投资£5000到业务。他们的“产品”是一个home-makeover服务,模仿流行的日间电视节目,普通家庭是通过小建筑工程和装饰。

收入:

苏菲和杰克希望获得2项目的前6个月每月交易;每个项目将产生£5000的销售额。客户将支付25%的价格作为存款余额完成。每个项目预计将持续一个月。

与创业相关的主要成本是:

- 设备-£2500(1月)&£2500年4月),总投资£5000

- 每月营销-£500

- 法律和会计成本-£1250(1月)

- 项目材料-£1500 /项目(例如£3000 /月)。假设供应商将允许苏菲&杰克30天的时间来支付这些费用

- 分包劳动(其他商人)-£4000每月。这些将在本月支付。

- 苏菲和杰克会自己支付每月工资£1000每个同时建立了业务。

- 其他杂项费用的£500 /月

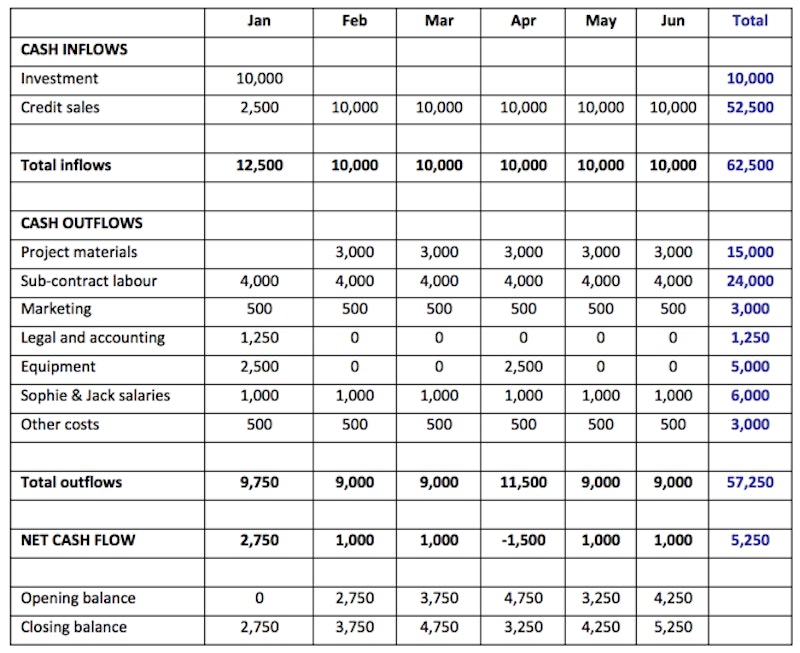

将这些假设成一个现金流预测产生以下结果:

现金流预测的格式上面使用的典型风格,大多数小型企业。你可能会遇到不同的布局和标题,但别担心。重要的是理解中包含的主要信息预测和能够分析数据显示。

所以,让我们来看看在现金流预测的结构:

现金流入——这些都是运动的现金业务。苏菲和杰克到投资伙伴关系是一个一次性的现金流入而支付的客户定期的现金来源。苏菲和杰克面临的挑战是确保客户按时支付。延迟支付,无论出于何种原因,可以严重影响中小企业的现金流。

在上面的预测中,每月现金流入约£10000 p / m和总£62500的前六个月交易。注意,这个总现金流入不一样的销售。这些现金流入包括£10000的投资伙伴关系。

现金流出——这是运动的现金的业务。估计现金流出的一个重要组成部分是确保谨慎(谨慎)的观点是关于支付的规模和时机。所有成本被考虑吗?将供应商真的需要提供前30天信用证付款吗?一个合理的现金流预测允许所谓的“突发事件”——即意想不到的成本或高于预期付款。

看着苏菲和杰克的现金流预测,每月现金流出通常约£9000,除了几个月,一些设备投资增加现金的业务。

净现金流量——这就是区别总现金流入和现金流出。净现金流量将随月。考试时看现金流预测,永远记得找个月有一个净现金流出(即减少企业的现金余额)。如果有现金流出,你应该问的问题是:

- 企业有足够的现金流出后离开(看看关闭平衡)

- 如果没有,商业银行透支

你可以看到从苏菲和杰克的现金流预测,有一个小净现金流入每个月除了在4月时净现金流出£1500。

现金净流出往往由于一次性支付(例如购买设备、增值税纳税等)或季节性销售的下降意味着现金流入不强。

期初余额——这就是银行的平衡在一个时期的开始。启动,期初余额为零。一旦投资基金被添加到银行,然后现金流开始!请记住,在任何一个月都应该开设平衡等于前一个月月底关闭平衡。

关闭的平衡——这是在银行数量在本月底。在BUSS1考试,您可能被要求关闭平衡计算。关闭的公式是期初余额+净现金流量平衡。

在你的研究,你应该尽量看看几种不同的现金流预测像上面。重要的是建立你的信心看数字——看到他们是如何计算,然后做一些判断的数字是什么意思!

你可能也喜欢

利润和现金流的区别是什么?

研究指出

课活动——Cashflow-Cluedoh !

2014年9月18日

现金流问题的原因

研究指出

处理现金流问题

研究指出

资金来源——银行透支和银行贷款

研究指出

现金流预测启动(修订)

研究报告

改善现金流

研究报告

财务管理,现金流的目标

研究指出